|

Рыночная экономика в Российской Федерации набирает всё большую силу. Вместе с ней набирает силу и конкуренция как основной механизм регулирования хозяйственного процесса.

В современных экономических условиях деятельность каждого хозяйственного субъекта является предметом внимания обширного круга участников рыночных отношений, заинтересованных в результатах его функционирования. Чтобы обеспечивать выживаемость предприятия в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих потенциальных конкурентов. Финансовое состояние – важнейшая характеристика экономической деятельности предприятия Она определяет конкурентоспособность, потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнёров в финансовом и производственном отношении. Однако одного умения реально оценивать финансовое состояние недостаточно для успешного функционирования предприятия и достижения им поставленной цели.

В рыночной экономике давно уже сформировалась самостоятельное направление позволяющее решать ряд поставленных вами задач, известное как «Финансовое управление».

Финансовое управление как наука имеет сложную структуру. Одной из составных её частей является финансовый анализ, базирующийся на данных бухгалтерского учёта и вероятностных оценках будущих факторов хозяйственной жизни. Связь бухгалтерского учёта с управлением очевидна. Управлять – значит принимать решения. Управлять – значит предвидеть, а для этого необходимо обладать достойной информацией. В связи с этим бухгалтерская отчётность становится информационной основой последующих аналитических расчётов, необходимых для принятия управленческих решений.

Деятельность финансового управляющего в общем виде может быть представлена следующими направлениями: общий финансовый анализ и планирование; обеспечение предприятия финансовыми ресурсами (управления источниками средств), распределение финансовых ресурсов (инвестиционная политика).

Итак, успешное финансовое управление, направленное на:

– выживание фирмы в условиях конкурентной борьбы

– избежание банкротства и крупных финансовых неудач

– лидерств в борьбе с конкурентами

– приемлемые темпы роста экономического потенциала фирмы

– рост объёмов производства и реализации

– максимизация прибыли

– минимизация расходов

– обеспечение рентабельной работы фирмы

и есть цель финансового управления.

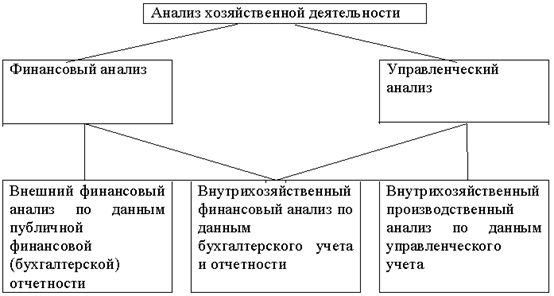

Рисунок 1: Направления анализа хозяйственной деятельности

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы - с целью изучения эффективности использования ресурсов; банки - для оценки условий кредитования и определения степени риска; поставщики - для своевременного получения платежей; налоговые инспекции - для выполнения плана поступления средств в бюджет и т.д. В соответствии с этим анализ делится на внутренний и внешний.

Внутренний анализ проводится службами предприятия, его результаты используются для планирования, контроля и прогнозирования финансового состояния предприятия. Его цель - обеспечить планомерное поступление денежных средств и разместить собственные и заемные средства таким образом, чтобы получить максимальную прибыль и исключить банкротство.

Внешний анализ осуществляется инвесторами, поставщиками материальных и финансовых ресурсов, контролирующими органами на основе публикуемой отчетности. Его цель - установить возможность выгодного вложения средств, чтобы обеспечить максимум прибыли и исключить потери. Внешний анализ имеет следующие особенности:

- множественность субъектов анализа, пользователей информацией о деятельности предприятия;

- разнообразие целей и интересов субъектов анализа;

- наличие типовых методик, стандартов учета и отчетности;

- ориентация анализа только на внешнюю отчетность;

- ограниченность задач анализа при использовании только внешней отчетности;

- максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Как известно, предприятие - сложное формирование, состоящее из партнерских групп, находящихся в тесном взаимном общении. Среди партнерских групп можно выделить основные и не основные. Перечень основных партнерских групп, их вклад в хозяйственную деятельность предприятия, требования в отношении компенсации своего участия и интересы, которых они добиваются в предпринимательской деятельности, систематизированы в таблице 1.

Практика финансового анализа уже выработала методику анализа финансовых отчетов. Можно выделить шесть основных видов анализа:

- горизонтальный (временной) анализ

- сравнение каждой позиции отчетности с предыдущим периодом;

- вертикальный (структурный) анализ

- определение структуры финансовых показателей;

- трендовый анализ

- сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенного от случайных влияний и индивидуальных особенностей отдельных периодов;

- анализ относительных показателей

(финансовых коэффициентов) - расчет числовых отношений различных форм отчетности, определение взаимосвязей показателей;

- сравнительный анализ

, который делится на:

-- внутрихозяйственный - сравнение основных показателей предприятия и дочерних предприятий, подразделений;

-- межхозяйственный - сравнение показателей предприятия с показателями конкурентов, со среднеотраслевыми;

-- факторный анализ - анализ влияния отдельных факторов (причин) на результативный показатель.

Таблица 1 -

Основные партнерские группы

|

Партнерские группы

|

Вклад партнерской группы

|

Требования компенсации

|

Объект финансового анализа

|

|

Собственники

|

Собственный капитал

|

Дивиденды

|

Финансовые результаты и финансовая устойчивость

|

|

Инвесторы, заимодавцы

|

Заемный капитал

|

Проценты на вложенный капитал

|

Кредитоспособность

|

|

Руководители (администрация)

|

Знание дела и умение руководить

|

Оплата труда и доля прибыли сверх оклада

|

Все стороны деятельности предприятия

|

|

Рабочие

|

Приведение в действие средств и предметов труда

|

Заработная плата, премии, социальные условия

|

Финансовые результаты предприятия

|

|

Поставщики средств и предметов труда

|

Обеспечение непрерывности и эффективности процесса производства продукции

|

Договорная цена

|

Платежеспособность

|

|

Покупатели (клиенты)

|

Реализация продукции

|

Договорная цена

|

Финансовые результаты предприятия

|

|

Налоговые органы

|

Услуги общества

|

Своевременная и полная оплата налогов

|

Финансовые результаты предприятия

|

Основными источниками информации для анализа финансового состояния предприятия служат:

- Бухгалтерский баланс (форма №1);

- Отчет о прибылях и убытках (форма №2);

|