|

Амортизационные отчисления по объекту основных средств начисляются с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, а прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета.

Начисление амортизационных отчислений по объектам основных средств в течение отчетного года производится ежемесячно независимо от применяемого способа начисления в размере 1/12 исчисленной годовой суммы.

Начисление амортизационных отчислений производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета в связи с прекращением права собственности или иного вещного права.

Начисление амортизационных отчислений по объектам основных средств не приостанавливается в течение срока полезного использования, кроме случаев их нахождения на реконструкции и модернизации по решению руководителя предприятия, и основным средствам, переведенным по решению руководителя предприятия, на консервацию с продолжительностью, которая не может быть менее трех месяцев.

Начисление амортизационных отчислений приостанавливается на период восстановления объектов основных средств, продолжительность которого превышает 12 месяцев.

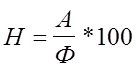

Амортизационные отчисления производятся на основе норм амортизации, которые устанавливаются по каждому виду основных фондов. Определяются они путем отнесения суммы годовых амортизационных отчислений к стоимости основных фондов и выражаются в процентах, что видно из следующей формулы:

, ,

где Н

— годовая норма амортизации;

А

— размер амортизационных отчислений за год;

Ф

— стоимость (первоначальная или восстанови-

тельная).

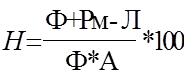

Поскольку размер амортизационных отчислений за год зависит от первоначальной стоимости основных фондов в момент их приобретения, срока предполагаемой службы, затрат на капитальные ремонты за весь амортизационный период, а также от остаточной (ликвидационной) стоимости данных основных фондов, постольку годовая норма амортизации может быть определена по формуле: Поскольку размер амортизационных отчислений за год зависит от первоначальной стоимости основных фондов в момент их приобретения, срока предполагаемой службы, затрат на капитальные ремонты за весь амортизационный период, а также от остаточной (ликвидационной) стоимости данных основных фондов, постольку годовая норма амортизации может быть определена по формуле:

где Рм

— затраты на капитальные ремонты (включая модернизацию) в течение срока службы основных фондов;

Л

— ликвидационная стоимость основных фондов, вышедших из употребления;

А

— амортизационный период (срок службы) основных фондов.

Важное значение при расчете амортизационных отчислений имеет так же срок использования. Это период времени, в течение которого использование основных фондов призвано приносить доход и служить средством достижения целей предприятия. Срок использования объекта основных фондов рассчитывается предприятием в момент их принятия на учет.

По таким видам основных фондов, как здания, сооружения и передаточные устройства, имеющим длительный срок службы, нормы амортизации значительно ниже, чем, например, на машины и оборудование, транспортные средства, являющиеся более активной частью основных фондов. В общей норме амортизации основных фондов промышленности довольно велик удельный вес амортизационных отчислений, направляемых на капитальный ремонт (около 27%), по отдельным видам основных фондов (здания, силовые, а также рабочие машины и оборудование, транспортные средства) он достигает 50—54%. Та часть амортизационных отчислений, которая предназначена для капитального ремонта основных фондов находится в распоряжении предприятий и расходуется по их усмотрению в соответствии с принятыми планами осуществления ремонтных работ;

Итоги работы предприятий показывают, что многие из них, используя средства фонда развития производства, среди которых амортизационные отчисления весьма значительны, заменяют устаревшее оборудование, внедряют новую технику совершенствуют организацию производства и труда, добиваясь значительных успехи в повышении производительности труда, снижении себестоимости и улучшении качества продукции и рентабельности производства.

|