|

Соотношение предельных, средних общих и средних переменных издержек: | |

С совок. |

С сред. |

С пред. | |

FC |

FC |

FC/Q |

DFC/DQ | |

VC |

VC |

VC/Q |

DVC/DQ | |

TC |

TC |

TC/Q |

DTC/DQ |

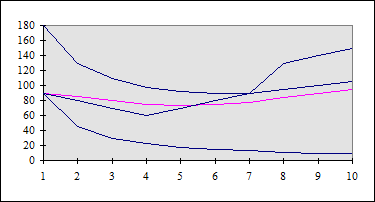

Рассмотрим это соотношение на нашем примере: |

Q=2 |

C сов. |

C ср. |

C пр. | |

Q=3 |

C сов. |

C ср. |

C пр. | |

FC |

90 |

45 |

0 | |

FC |

90 |

30 |

0 | |

VC |

170 |

85 |

80 | |

VC |

240 |

80 |

70 | |

TC |

260 |

130 |

80 | |

TC |

330 |

110 |

70 |

Следовательно, MTC = D TC/ D Q = D VC/ D Q.

Зеркальным отражением изменения предельных издержек является динамика предельной производительности.

Предельная производительность - изменение общего объема производства в результате продажи дополнительной единицы производимого продукта.

Группировка производственных затрат по элементам.

Для анализа деятельности предприятий в России и в западных странах имеются как сходства, так и различия. Издержки в России, относящиеся к выпущенной продукции, выражаются в ее себестоимости

.

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

В себестоимости продукции, как синтетическом показателе, отражаются все стороны производственной и финансово-хозяйственной деятельности организации. Теоретически в себестоимость должны входить нормативные производственные затраты, но на практике к ней относят сверхнормативный расход сырья, материалов и т.д.

Для правильной организации издержек большое значение имеет научно обоснованная классификация затрат. Затраты на производство продукции группируются по месту их возникновения, видам продукции (работ, услуг) и видам расходов. По месту возникновения затраты группируются по обособленным производствам, участкам и другим структурным подразделениям фирмы. Такая группировка затрат необходима для организации внутреннего расчета и определения производственной себестоимости продукции. По видам продукции (работ, услуг) затраты группируются для исчисления их нормативной (плановой) полной себестоимости, включающей наряду с производственной себестоимостью затраты, связанные с реализацией (сбытом) продукции, работ, услуг, возмещаемых договорной (контрактной) ценой.

Себестоимость определяют на основе сложения экономических элементов (однородных по экономическому значению затрат) или путем суммирования статей калькуляции, характеризующих непосредственные направления тех или иных расходов. как в СНГ, так и в западных странах.

Перейти на страницу: 1 2 3 4 5 |