|

По комбинату активная часть промышленно-производственных основных фондов возросла за отчетный период на 8588242р. или на 35,8%, в том числе поступило на 14518000р., выбыло 5929758р., ликвидированных не было.

Оценку обеспеченности ОАО «Комбинат мясной Россошанский» основными фондами проследим по данным таблицы 3,

Таб.3 «Оценка обеспеченности предприятия основными фондами»

(см. в приложении)

составленной на основе ф.№11, плановых и учетных показателей. В ней представлены среднегодовые данные. Среднегодовая стоимость промышленно-производственных основных фондов по сравнению с предыдущим годом уменьшилась на 8,2%, а по сравнению с планом снизилась на 12,4%. Активная часть фондов увеличилась по сравнению с предыдущим годом на 2093000р. (25942000-23849000), а доля их увеличилась на 8% (50-42).

Для характеристики основных средств важно определить их физическое состояние не только в целом, но и в разрезе групп и инвентарных объектов. Дело в том, что для каждой группы основных средств устанавливается нормативный срок эксплуатации, в течение которого начинается износ. Отсюда физическое состояние основных средств характеризуется степенью их изношенности, для определения которой обратимся к следующей таблице 4.

Таб.4 «Физическое состояние основных средств»

(см. в приложении)

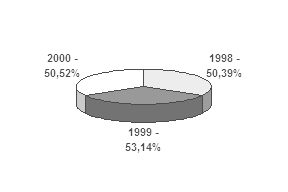

Коэффициент износа выражает степень изношенности основных средств. В нашем примере коэффициент износа основных средств в 1998г. составил 50,39%, в 1999г. 53,14%, в 2000г. 50,52%. Коэффициент износа выражает степень изношенности основных средств. В нашем примере коэффициент износа основных средств в 1998г. составил 50,39%, в 1999г. 53,14%, в 2000г. 50,52%.

В среднем коэффициент износа равен 51,35%. Основные средства сильно изношены и требуют обновления.

На анализируемом комбинате данные о сферах обновления, выбытия и прироста основных фондов сформированы по фII в таблице 5.

Таб.5 «Анализ степени обновления и прироста основных фондов»

(см. в приложении)

Качественная характеристика основных фондов может быть охарактеризована следующими показателями.

Коэффициент обновления показывает, какую часть от имеющихся на конец отчетного периода основных фондов составляют новые основные фонды. В нашем примере обновления всех основных фондов составляют 2,4%, промышленно-производственных фондов – 22,7%, а обновление активной части 44,6%. При этом выбытие основных фондов происходит более низкими темпами. Выбытие всех основных фондов 10,3%, выбытие активной части промышленно-производственных фондов 24,7%. Прирост по всем основным фондам составит 15,8%, по активной части 35,8%.

На предприятии производится обновление крайне низкими темпами 22,7%. 50% обновленных основных фондов являются транспортные средства. Если эта тенденция сохранится, то основные средства могут быть полностью обновлены не ранее чем через 8 лет (22,7:2=11,35; 100:11,35)

Несмотря на некоторое увеличение активной части основных средств, процесс их обновления также находится на низком уровне. Это может привести к ухудшению качества выпускаемой продукции, снижению ее конкурентоспособности и, как следствие, сокращению объемов реализации.

Общим показателем, характеризующим уровень эффективности использования основных фондов по их стоимости является фондотдача, характеризующая выход готовой продукции на 1р. ресурсов и показатель фондоемкости характеризует затраты ресурсов на 1р. выпуска продукции.

Таб.6 «Эффективность использования основных фондов»

(см. в приложении)

Данные таблицы 6 показывают, что фондоотдача в отчетном году незначительно увеличилась и составляет 3,58р. по основным производственным фондам и 7,1р. по активной части. Фондорентабельность увеличилась на 2,8% и составляет 12%.

Проведенный анализ позволяет говорить о том, что на комбинате производится работа по улучшению состава и структуры основных фондов, обновляется активная часть, приобретается оборудование, транспортные средства, с каждого рубля фондов снимается 3р.58к. продукции. Рентабельность продукции растет год от года с 2,1% до 3,8%. Проведенный анализ позволяет говорить о недостаточной работе активов предприятия. Подобная ситуация наблюдается на большинстве предприятий России вследствие инфляции, недостатка оборотных средств и кризиса неплатежей. Поэтому в настоящий момент нужно не драматизировать ситуацию, а поэтапно выводить предприятие из сложившейся ситуации.

|