|

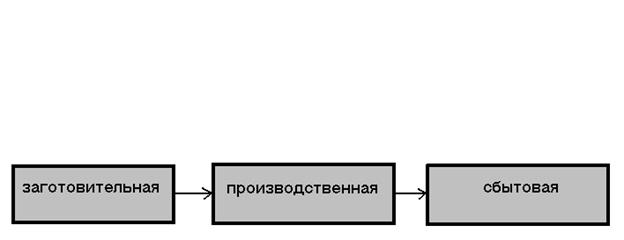

Важное место в имуществе предприятия занимает оборотный капитал – часть капитала, вложенная в текущие активы. Функциональная роль оборотных средств в процессе производства в корне отличается от роли основного капитала. Оборотные средства обеспечивают непрерывность процесса производства. Характерной особенностью их является скорость оборота. Кругооборот капитала охватывает три стадии: Важное место в имуществе предприятия занимает оборотный капитал – часть капитала, вложенная в текущие активы. Функциональная роль оборотных средств в процессе производства в корне отличается от роли основного капитала. Оборотные средства обеспечивают непрерывность процесса производства. Характерной особенностью их является скорость оборота. Кругооборот капитала охватывает три стадии:

Как видим, элементы оборотного капитала являются частью непрерывного потока хозяйственных операций. Покупки приводят к увеличению производственных запасов и кредиторской задолженности; реализация ведет к росту готовой продукции и денежных средств в кассе и на расчетном счете. Этот цикл операций многократно повторяется и в итоге сводится к денежным поступлениям и денежным платежам.

Период времени, в течение которого совершается оборот денежных средств, представляет собой длительность производственно-коммерческого цикла:

элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения вновь возвращаются в производство;

часть оборотного капитала постоянно находится в сфере производства, а другая часть – в сфере обращения. Поэтому состав и размер оборотного капитала предприятия обусловлены не только потребностями производства, но и потребностями обращения.

Потребность в оборотном капитале для сферы производства и сферы обращения неодинакова для разных видов хозяйственной деятельности. Эта потребность определяется вещественным содержанием скоростью оборота оборотных средств, объемом производства, технологией, порядком реализации и другими факторами.

В зависимости от особенностей формирования оборотные средства подразделяются на нормируемые и ненормируемые.

К нормируемым средствам относятся все оборотные фонды, а также та часть фондов обращения, которая находится в виде остатков нереализованной готовой продукции на складе.

К ненормируемым средствам относятся все остальные элементы фондов обращения, т.е. отправленная потребителям, но еще не оплаченная продукция и все виды денежных средств и расчетов. Собственные оборотные средства формируются за счет собственного капитала предприятия. Величина собственного оборотного капитала определяется как разность между итогом раздела третьего пассива баланса (капитал и резервы) и итогом раздела первого актива (внеоборотные активы). стр.490-стр.190

К собственным оборотным средствам относят также доходные пассивы. При таком подходе величина собственного оборотного капитала определяется как разность между итогом суммы третьего и четвертого разделов пассива баланса и итогом раздела первого актива баланса. Стр.490-стр.590-стр.190

Для нормальной обеспеченности хозяйственной деятельности оборотными средствами величина их устанавливается в пределах ⅓ величины собственного капитала. Собственные оборотные средства находятся в режиме постоянного использования. Потребность в собственном оборотном капитале является объектом планирования и отражается в финансовом плане.

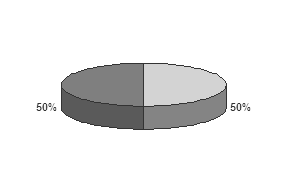

Заемные оборотные средства формируются в виде банковских кредитов. Потребность в заемных оборотных средствах также является объектом планирования и отражается в бизнес-плане. В разных странах используются различные соотношения между собственным и заемным капиталом. |

В России применяется соотношение 50/50, В России применяется соотношение 50/50,

| |

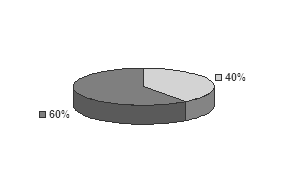

в США – 40/60, в США – 40/60,

|

|