|

Перед менеджерами ставятся задачи как можно более скорого высвобождения денежных средств, овеществленных в немонетарных активах, их аккумулирования и долгосрочного инвестирования в прибыльные сферы деятельности. В случае кризисного финансового положения и низкого производственного потенциала одними из возможных вариантов могут стать реорганизация предприятия, частичная или полная его ликвидация. В любой из этих ситуаций, если заранее не подготовлены необходимые условия для перепрофилирования своей деятельности, дальнейшие события повлекут за собой определенно неблагоприятные для данного предприятия последствия.

Безусловно, не существует четко выраженных границ между ближними вариантами инвестиционных стратегий (например, между стратегиями активного и умеренного роста). Теоретически возможно наличие не более 27 ситуаций, формируемых при помощи трехфакторной портфельной матрицы. При первоначальном рассмотрении некоторые ситуации можно отнести сразу к двум ближним вариантам стратегий, но впоследствии, после детального изучения величин оцениваемых показателей, степени значимости каждого из них, уровня приемлемого риска, а также дополнительной информации, такой, как обзор исторических данных и временного горизонта инвестирования, менеджеры предприятия могут точно определиться в выборе оптимального для данного случая варианта инвестиционной стратегии.

Особое место в принятии долгосрочных инвестиционных решений занимает оценка стратегических направлений с использованием жестко детерминированных факторных моделей. В этом случае оценивается тот или иной целевой показатель, служащий своего рода ориентиром в процессе выработки оптимальных для данного предприятия стратегических планов.

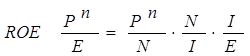

В практической деятельности зарубежных компаний широкую популярность снискали модели факторного анализа фирмы "Дюпон". В качестве классического примера можно представить трехфакторную модель зависимости показателя рентабельности собственного капитала, которая рассчитывается по следующей формуле:

где RОЕ—рентабельность собственного капитала.;

Pn — после налоговая прибыль от реализации продукции, млн. руб.;

N — объем реализации продукции, млн. руб.;

I — авансированный (инвестированный) капитал, млн. руб.;

E — величина собственного капитала, млн. руб.

В ходе анализа данной модели принято делать ряд определенных допущений. Одним из них является положение о том, что величина авансированного капитала (I) равна первоначальной величине инвестиционных активов (A), задействованных в исследуемом проекте. В этом случае можно сказать, что повышение рентабельности собственного капитала может быть осуществлено через увеличение оборачиваемости активов (N/А), нормы прибыли (Рn/Ы) или коэффициента финансовой зависимости (//E). При этом необходимо точно определять среднерыночные (отраслевые) значения данных показателей. Базируясь на предполагаемых тенденциях развития рынка и планируемых результатах хозяйственной деятельности, можно обосновать дальнейшие изменения в политике цен и структуре источников финансирования, а также мотивировать возможное увеличение (снижение) рыночной доли данного предприятия. Исследование осуществляется как для определения влияния факторов на ход реализации ранее разработанных стратегических планов, с последующей корректировкой по выявленным негативным моментам, так и в направлении перспективного стратегического анализа, по результатам которого менеджеры могут прогнозировать дальнейшие свои действия.

Практическая значимость рассмотренных ранее аналитических подходов зависит от того, обеспечивают ли они обоснованный выбор стратегических путей развития данного предприятия. Представляется, что использование в качестве обобщающего критерия показателя "рентабельность собственного капитала" является не совсем корректным. Безусловно, процесс инвестирования должен способствовать достижению целей, поставленных акционерами (принято считать, что показатель ROE отвечает интересам собственников предприятия). Но все же эффективное функционирование на рынке и высокая конкурентоспособность фирмы характеризуются не величиной учетной прибыли, а объемом реальной денежной наличности, необходимой для своевременной компенсации соответствующих издержек. Поэтому в стратегическом анализе предлагается использовать более уместный, с нашей точки зрения, показатель чистого денежного потока. Его изучение рекомендуется осуществлять по следующим трем этапам.

Первый этап

. Оценка не дисконтированного чистого денежного потока.

Второй этап

. Оценка текущей стоимости чистого денежного потока.

Третий этап

Перейти на страницу: 1 2 3 4 5 6 7 |