|

. Оценка инфляционно регулируемой стоимости денежного потока.

Для каждого этапа составляются факторные модели зависимости, комплексное исследование которых поможет оптимизировать решения в области стратегического инвестиционного планирования. сбалансировано сочетать интересы собственников (акционеров) и управленческого персонала компании.

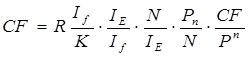

Изучение влияния факторов на показатель не дисконтированного чистого денежного потока рекомендуется проводить, используя следующую модель зависимости:

или или

где СF—чистый денежный поток от реализации продукции, млн. руб.;

R — численность персонала предприятия, чел.;

If —

объем инвестиций в основные фонды и нематериальные активы, млн. руб.:

Ie —

объем инвестиций в необходимые оборотные средства, млн. руб.;

N — выручка от реализации продукции (без НДС), млн. руб.;

Pn — после налоговая прибыль от реализации продукции. млн. руб.;

Ip/R — планируемая фондовооруженность будущего производства, млн. руб.;

Ie/If — показатель направленности долгосрочных инвестиций, коэф.;

N/Ie —показатель оборачиваемости активов (в части оборотных средств), коэф.;

СF/Рn — коэффициент соответствия прибыли чистому денежному потоку, коэф.

Чистый денежный поток от реализации продукции предлагается рассчитывать по следующей упрощенной формуле:

где S — полная себестоимость реализованной продукции, млн. руб.;

Snc — не денежные статьи затрат (амортизация; начисленные, но не выплаченные налоговые и социальные платежи в составе себестоимости реализованной продукции; образованные за счет производственных издержек, но неиспользованные резервы предстоящих расходов), млн. руб., Snc — не денежные статьи затрат (амортизация; начисленные, но не выплаченные налоговые и социальные платежи в составе себестоимости реализованной продукции; образованные за счет производственных издержек, но неиспользованные резервы предстоящих расходов), млн. руб.,

tах — выплаченные суммы налогов с прибыли предприятия, млн. руб.;

Р—валовая прибыль от реализации продукции, млн. руб.

Использование данной факторной модели в стратегическом анализе позволяет максимизировать величину чистого денежного потока тремя различными способами. Во-первых, оценке подвергаются основные элементы производственного потенциала предприятия и регулируется величина списочного состава персонала предприятия, обеспеченность производства современной технической базой и степень эффективности использования оборотных средств. Во-вторых, исходя из поставленных целей, определяется минимально приемлемое значение нормы прибыли и оптимизируется общая направленность капиталовложений. Полученные результаты можно использовать при разработке инвестиционной политики предприятия. В-третьих, прогнозируется масса прибыли предприятия на основании соответствия после налоговой прибыли чистому денежному потоку.

Практическое использование данной модели осуществлялось на ряде промышленных предприятий г. Воронежа. В частности при изучении альтернативных планов перепрофилирования крупного машиностроительного предприятия была получена исходная информация, необходимая для анализа зависимости чистого денежного потока от факторов, представленная в табл. 1.

Данные табл. 1 свидетельствуют о том. что за счет увеличения объема инвестиций в основные фонды (+796,0 млн. руб.) может произойти увеличение выручки от реализации продукции и чистого денежного потока соответственно на 1704,7 и 95,8 млн. руб. Снижение рентабельности реализации (около 2,59%) при постоянстве цены единицы продукции может говорить о том, что рост технической базы предприятия обеспечивает незапланированное увеличение в уровне постоянных затрат, а повышение оборачиваемости активов (на +4,66606) и улучшение фонда-вооруженности производства (на +4.42732 млн. руб.), по всей видимости, окажут положительное влияние на величину денежного потока.

Исходные данные для анализа влияния факторов на величину

денежного потока.

Таблица 1 |

Показатели |

Вариант 1 |

Вариант 2 |

Отклонение | |

Объем инвестиций в основные фонды и нематериальные активы, млн. руб. |

489,0 |

1285,0 |

+796,0 | |

Объем инвестирования в оборотные средства, млн. руб. |

1433,3 |

1012.0 |

-421.3 | |

Численность персонала, чел. |

257 |

203 |

-54 | |

Выручка от реализации продукции, млн. руб. |

1026,3 |

11970,0 |

+1704,7 | |

После налоговая прибыль от реализации продукции, млн. руб. |

2229,2 |

2289,0 |

+59,8 | |

Чистый денежный поток от реализации продукции, млн. руб. |

2611,7 |

2707,5 |

+95,8 | |

Планируемая фонд-вооруженность будущего производства, млн. руб. |

1,90272 |

6,33004 |

+4,42732 | |

Показатель направленности долгосрочных инвестиций, коэф. |

2,93108 |

0,78755 |

-2,14353 | |

Показатель оборачиваемости активов (в части оборотных средств), коэф. |

7,162 |

11,82806 |

+4,66606 | |

Рентабельность реализации продукции, коэф. |

0,21716 |

0,191228 |

-0,025932 | |

Коэффициент соответствия прибыли чистому денежному потоку |

1,17159 |

1,18283 |

+0,01124 |

Перейти на страницу: 1 2 3 4 5 6 7 |